VENTA DE DERECHOS DE SUSCRIPCION PREFERENTE

3 de mayo de 2018

FISCALIDAD EN IRPF 2017

VENTA DE DERECHOS DE SUSCRIPCION PREFERENTE

Una de las novedades a tener en cuenta a la hora de confeccionar la declaración del Impuesto sobre la Renta de las Personas Físicas (IRPF) en este ejercicio 2017, es el nuevo tratamiento que la Ley de IRPF da a la venta de los derechos de suscripción preferente.

Con la normativa anterior (vigente hasta el 31 de diciembre de 2016) el importe recibido por la venta de los derechos minoraba el coste de adquisición de las acciones o participaciones, no produciendo ningún rendimiento, salvo que el importe percibido superara el coste de adquisición de los títulos y la diferencia supondría una ganancia patrimonial.

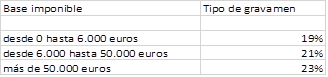

A partir de este ejercicio 2017, la transmisión de estos derechos generará una variación patrimonial (ganancia) que se integrará en la base imponible del ahorro y que tributará conforme a la siguiente tabla:

Estas ganancias patrimoniales puestas de manifiesto por la venta de los derechos de suscripción de títulos admitidos a cotización, están sujetas a retención o ingreso a cuenta en el momento de su cobro al tipo del 19% (conforme a la modificación del artículo 75 del Reglamento de la Ley de IRPF), por lo que el efecto en la declaración de la Renta generalmente será poco significativo.

FISCALIDAD EN IRPF 2017 SCRIP DIVIDEND

En cuanto al Scrip Dividend, fórmula muy de moda utilizado por los grandes bancos y que consiste en el cobro del dividendo mediante entrega de acciones, el tratamiento fiscal a partir del ejercicio 2017 se equipara al cobro en efectivo, pasando por tanto a formar parte de la base imponible del ahorro, aplicándose los mismos tipos de gravamen comentados en el apartado anterior, y eliminado el atractivo que tenía esta modalidad de cobro que era el diferimiento en el pago de impuestos.

Desde HFC Grupo estamos a su disposición para resolver todas sus dudas respecto a esta nueva campaña 2017 del Impuesto sobre la Renta de las Personas Físicas e Impuesto sobre el Patrimonio.

Fernando Lainz

HFC Grupo

Etiquetas:

Compartir: